【文/王力 剪辑/周辽远】

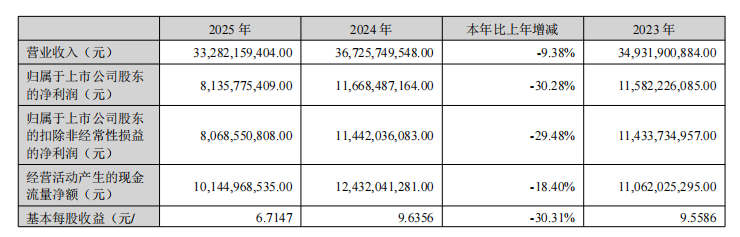

2025年对迈瑞医疗(300760.SZ)而言,是一个需要再行界说增长的年份。这家被业界誉为“中国医疗器械一哥”的企业,在2025年年报中交出上市七年来首份“双降”事迹单:营业收入332.82亿元,同比下滑9.38%;归母净利润81.36亿元,同比下落30.28%。

名义数字的背后,折射的是中国医疗器械产业正在资格的一场深层调治。DRG/DIP支付形势校正、体外会诊试剂长入带量采购、历练狂妄互认等一系列政策密集落地,使得以征战与体外会诊试剂为中枢的医疗器械行业进入阵痛期。迈瑞国内业务全年实现收入156.32亿元,同比骤降22.97%,险些是全行业共同承压的缩影。

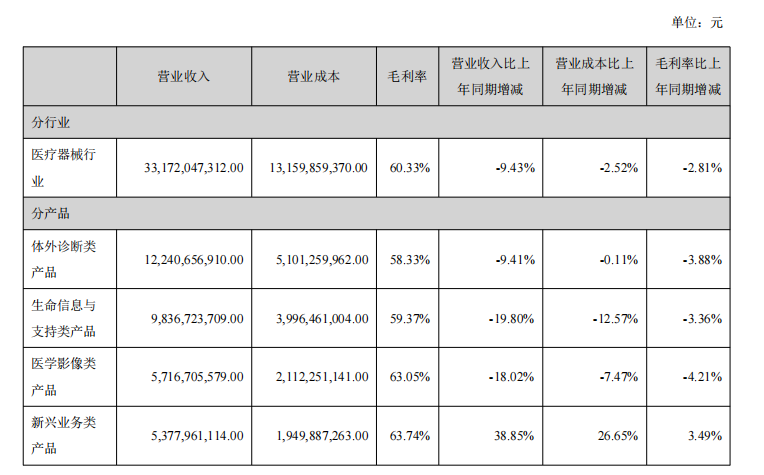

可是,这份年报并非只消阴云。国际业务收入176.50亿元,同比增长7.40%,占总收入比重初次打破53%,迈瑞的收入要点在2025年厚爱越过了表里平衡点,初始以一家着实真理上的大家化企业姿态面临外界。欧洲市集同比增长17%,新兴业务板块(微创外科、微创介入、动物医疗)同比增长38.85%,毛利率达63.74%,两条增长弧线在合座下行布景下显得尤为隆起。

更值得宽恕的是公司在战术层面的布局信号:研发参加39.29亿元,占营收比重达11.80%,创历史新高;“征战+IT+AI”数智医疗生态系统在上海仁济病院、沙特最大捏造病院等大家顶级机构落地;全年累计分成53.10亿元,分成比例65.27%,上市七年累计报酬投资者逾377亿元,高出IPO募资额的六倍。名义是短周期事迹承压,深层是结构性战术重塑。

跌幅已深,转化在哪?

集采重压:国内限度降、份额升

2025年的中国医疗器械国内市集,险些统统主流厂商都无法置之不理。迈瑞国内业务全年实现收入156.32亿元,较2024年的202.92亿元下落22.97%。但若将这次下滑放入更长的政策周期坐标系中扫视,会发现这是多重政策力量共振叠加的势必狂妄,而非公司竞争力的实践减轻。

2025年国内医疗器械行业同期承受了三层政策压力。其一,DRG/DIP付费轨制校正执续深远,病院的历练看成被纳入成本管控框架,各种历练项方针单次使用量与单价均受到压缩;其二,体外会诊试剂集采范围执续扩大,化学发光、血液分析等中枢品类招标价钱大幅下滑,部分品类降幅高出50%;其三,历练狂妄互认政策鞭策使重迭送检需求裁汰,试剂实践挥霍量进一步收缩。三者叠加,对迈瑞体外会诊国内收入酿成长入打压。

医学影像与生命信息和支执业务一样未能避免。受病院合座成本开支预算收缩影响,迈瑞医学影像收入同比下落18.02%,生命信息与支执国内收入同比下落19.80%。病院在征战采购上的决策链拉长、审批趋严,大型病院订单落地周期延迟,中小病院则因筹商压力主动压缩采购策画。

限度萎缩并不等同于竞争力退化。年报数据揭示了一个反直观的快意:在行业合座收缩的布景下,迈瑞的国内市占率反而实现了彰着普及。背后逻辑在于:集采政策对外资品牌的价钱上风组成根柢冲击,罗氏、雅培等国际厂商在合规集采价钱区间内的利润空间被大幅压缩,而迈瑞凭借更具弹性的原土供应链与更完善的渠说念覆盖,在价钱竞争中占据相对主动。入口替代加快,受益者恰是具备好意思满居品矩阵的国内头部厂商。

值得宽恕的是,国内新兴业务在论述期内录得高增长,微创外科、动物医疗等受集采政策影响较小的细分赛说念展现出彰着韧性。国内新兴业务与体外会诊业务所有营收已占国内业务营收的近七成,结构性变化正在悄然发生——从高度依赖征战长入采购的单一模式,向时常性耗材收入与新兴业务高成长模式搬动。

盈利层面,合座毛利率下滑2.81个百分点至60.33%,响应了集采价钱下行与居品结构调治的实质影响。值得瞩方针是,该毛利率在大家医疗器械行业中依然属于优质水平,与好意思敦力、史赛克等国际头部企业至极,证实迈瑞的中枢居品订价材干尚未被根柢动摇。国内销售用度虽随收入有所下落,皆备限度仍达51.45亿元,运营杠杆的开释尚需更大的收入限度撑执。

攻入“GPS”三巨头腹地,欧洲地区增长17%

2025年,迈瑞国际业务收入176.50亿元,同比增长7.40%,占总收入比重初次打破53%。这一比例的标记真理超越财务自己——它意味着迈瑞已厚爱朝上以国内为主、国际为辅的发展阶段,进入以大家化为主轴的新竞争形态。对迈瑞而言,这既是战术里程碑,亦然一把双刃剑:国际业务主导意味着更高的汇率风险、地缘政事风险与土产货化管束成本。

2025年的国际市集环境并不友好。高利率与通胀扼制了新兴市集国度的医疗成本开支,俄乌冲突、中东处所等地缘风险执续扰动区域订单,土产货货币贬值在汇兑层面临部分业务酿成侵蚀。财务用度中,汇兑亏本加多叠加利息收入减少,导致财务用度同比高潮约34%。在此布景下,迈瑞依然实现正增长,欧洲市集更以17%的增速成为最亮眼的区域亮点。

欧洲打破具有战术象征性真理。欧洲传统上是“GPS”三巨头飞利浦、西门子、GE医疗的主场,原土品牌依靠历史蕴蓄的客户干系和认证壁垒构筑了较高护城河。迈瑞概况在2024年高增长基础上于2025年再实现17%的增长,证实其在欧洲市集建立了一定招供。

从策略层面看,迈瑞的国际化已从早期依赖价钱竞争的低成本替代门道,演化为以数智化处分有策画驱动的价值医疗门道。年报小心走漏的“征战+IT+AI”生态系统在印尼Mayapada医疗集团、沙特SEHA捏造病院等机构的落地案例,实践上是用系统集成材干替代单一征战竞争,用遥远就业绑定替代一次性销售托付。这一行变使迈瑞的单客户合同价值普及、客户黏性增强,但同期也意味着市集拓展周期拉长、前期托付成本高潮。

与好意思敦力深远患者监衬范围战术合作、与亚洲最大私立医疗集团IHH在马来西亚、印度、土耳其等多个市集签署全面战术合作公约,滚球app折射出迈瑞试图借助顶级机构的品牌背书与渠说念汇聚加快高端市集浸透的战术意图。这种旅途在资源成果上优于完全自建渠说念,但如安在合作中保执自主品牌建立空间、避免沦为OEM脚色,将是执续的战术磨真金不怕火。

土产货化战术参加力度也有彰着体现。公司在约40个国度诞生64家说念外子公司,3000余名外洋职工中90%以上是土产货东说念主;在5个外洋研发中心除外,14个国度霸术了土产货化坐褥神志,其中11个依然启动。土产货化坐褥不仅有助于遮掩贸易壁垒与关税风险,在面前逆大家化加重布景下更具遥远战术防患价值。但土产货化坐褥的前期成本参加不行低估,对尚在盈亏爬坡期的区域市集而言,短期内将对利润酿成摊薄压力。

需要感性看待的是,国际业务的区域结构仍存在彰着不平衡。发展中国度市集依然孝顺了国际收入的主要部分,而高利润率的西洋高端市集浸透率仍处于相对早期阶段。年报坦承,生命信息与支执业务在外洋市集的平均市占率仍低于国内水平,超声居品的外洋市集占有率尚处于个位数水平。尤其在北好意思市集,器械注册周期、病院采购决策链的复杂性以及原土竞争敌手的防患性策略,均使限度化浸透难度高于其他市集。

新兴市集机遇与风险并存:亚非拉地区医疗基础要领建立需求焕发,迈瑞的性价比定位具有先天上风;但这些市集的政府付款周期长、应收账款风险高、外汇管制复杂。2025年信用减值亏本1.96亿元、金钱减值亏本3.36亿元,在国际业务执续彭胀布景下,这一风险需要执续宽恕。从五年纵向轨迹来看,迈瑞国际收入从2020年的约70亿元增至2025年的176.50亿元,增长约2.5倍,国际化是着实且可执续的增长驱能源——但质变罢了为量变,仍需时候。

从“卖征战”到“智能医疗体”,迈瑞的手术机器东说念主贪念

2025年,迈瑞新兴业务板块(微创外科、微创介入、动物医疗)以53.78亿元的营收限度、38.85%的同比增速,在合座下行的年报中成为最昭彰的增长信号。这一板块占公司合座收入比重约16%,毛利率高达63.74%,为全线业务中最高,高于体外会诊的58.33%与生命信息和支执的59.37%。数字背后,是迈瑞构建第二增长弧线的战术逻辑。

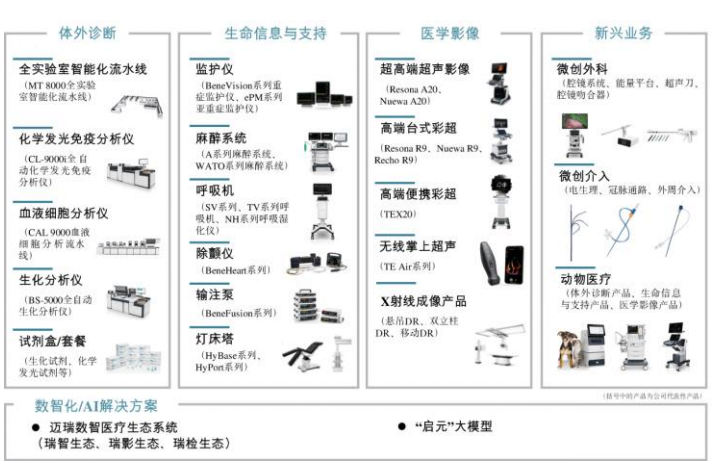

微创外科业务聚焦腔镜手术场景,已推出UX系列4K+3D+NIR荧光腔镜成像系统,并围绕能量平台、吻合器、穿刺器等高值耗材酿成好意思满居品矩阵,覆盖普外科、胸外、妇科、泌尿科等中枢临床科室。

更值得宽恕的是,年报明确提议公司已完成手术机器东说念主的底层材干布局,将在腔镜、能量平台与手术器械三个范围的技巧蕴蓄基础上推出手术机器东说念主居品。这是迈瑞初次在厚爱年报中宣示手术机器东说念主的战术标的,意味着其厚爱进犯由达芬奇系统(Intuitive Surgical)主导的高端手术机器东说念主赛说念。这一市集大家限度强大但技巧壁垒极高,迈瑞的切入时机与旅途接受,将是改日数年最值得执续跟踪的关键战术命题之一。

微创介入业务依托惠泰医疗(迈瑞于2023年完成控股),重点布局电生理、冠脉通路和外周血管介入。论述期内,三维房颤PFA(脉冲电场消融)和RFA系统及配套耗材已获NMPA批准并进入临床,迈瑞在心律失常介入调节范围的居品从研发走向交易化落地,厚爱进入好意思敦力、雅培、波士顿科学等国际厂商主导的存量市集争夺。PFA是当今腹黑电生理范围最前沿的术式标的,技巧壁垒高但市集成长性强。需要指出的是,惠泰医疗尚处于整合普及阶段,整合协同效应的罢了展望需要三年以上周期,短期对合座事迹的增量孝顺限度有限。

动物医疗是三大新兴业务中市集逻辑最为清楚、交易模式最具细目性的板块。迈瑞将东说念主用医疗器械的研发蕴蓄横向延迟至兽医临床场景,外洋营收已占动物医疗总收入的约80%,该业务从降生之日起便以大家化视角布局,灵验遮掩了国内医疗政策的获胜扰动。从大家宠物经济执续扩容、兽医历练程序化需求高潮的行业布景来看,动物医疗是迈瑞少数概况在无集采压力环境下实现当然增长的赛说念之一,亦然其跨范围复用研发材干的典型案例。

数智医疗生态系统的战术宏愿一样值得单独扫视。迈瑞以“征战+IT+AI”为中枢框架,围绕重症医学大模子(启元)、历练大模子、超声AI助手等具体居品,正在将自身从硬件制造商向病院数智化合作伙伴转型。上海仁济病院的围术期大模子裁汰病历录入时候、北京大学深圳病院急诊重症数智化交融有策画、南边医科大学深圳病院样本审核时候普及约30倍——这些是有着实临床狂妄撑执的落地案例,而非成见展示。安徽全省超声一张网、大理区域医学历练中心等县域医共体神志,则揭示了其向健康中国战术深度镶嵌的市集空间。

但AI生态的交易化落地依然存在诸多不细目性。病院信息化市集形态复杂,卫宁健康、东软集团等HIS/LIS系统厂商遥远盘踞病院中枢数据节点,迈瑞的AI大模子要实现多源数据买通,必须与这些既有IT系统深度和洽,既波及技巧接口兼容,也波及交易利益和洽。此外,AI居品的订价逻辑与传统征战销售毫不议论,如安在公立病院采购拘谨下实现AI就业的合理订价与执续收费,当今仍是行业待解的交易模式窒碍。国内AI医疗监管政策正处于循序制定阶段,居品合规旅途的不细目性亦组成潜在风险。

研发参加的限度是迈瑞执续竞争力的压舱石,但也组成了当期财务压力的一个变量。2025年研发用度39.29亿元,占营收11.80%,较2024年的10.91%进一步普及。值得瞩方针是,2023年至2025年三年研发总参加累计超117亿元,皆备限度基本执平,但因营收收缩,用度率被迫上行,对利润率酿成疏淡压制。

纵不雅迈瑞的合座战术布局靠谱的滚球app中国官网,以国际化对冲国内务策压力,以新兴业务对冲传统业务熟习化,以数智生态对冲纯硬件竞争。从2025年数据来看,这一双冲机制已初始施展作用,能否在中期内完全弥统一酿成新的限度效应,迈瑞所需要的,是时候与施行力的双重罢了。

乐鱼体育官方网站

备案号:

备案号: